6月15日,国家统计局公布了5月主要宏观数据,总体来看经济虽有初步稳住的迹象,但楼市依然处于筑底阶段,市场仍在底部摩擦。可见,即使5月利好政策已经应出尽出、持续落地发酵,但传导到市场依然需要时间。

然而站在行业和企业角度看,却没有太多时间可等待。一边是销售端的持续低迷,另一边则是融资收紧、债务到期、没钱拿地等问题和压力。除少数几个优质房企外,大部分房企都在进退两难的崩溃边缘游走。

或许有人会疑惑,上个月美的、碧桂园、龙湖被选做示范房企发债的信息,不是已经预示着融资环境的改善吗?

其实,民企发债的破冰,确实在一定程度上给予了市场很大的信心和希望,但是民营房企的信用修复不仅仅是债券市场的问题,当下民营房企融资情况仍不乐观,大多数房企财务问题严重,远够不到被支持的及格线。债务展期的民营企业仍在增加,预暴雷房企比比皆是,融资实质性的改善并没有真正到来。

那么当下房企的融资环境究竟如何,房企又怎样破局自救呢?

融资难,偿债更难

当下房企的融资环境,正处于政策和市场未打通的尴尬期。

政策端上看,本月政府对房企融资方面的利好较多,监管层在债券发行、资产证券化等方面的合理融资需求都有支持,同时房贷也逐渐放松,一定程度上有利于企业的回款,房企的融资环境明显得到优化;而数据端,房企的融资难却仍在加剧,房企普遍面临着“流动资金的紧张+接踵而至濒临违约的债务+三道红线的降档压力”的巨大阴霾。

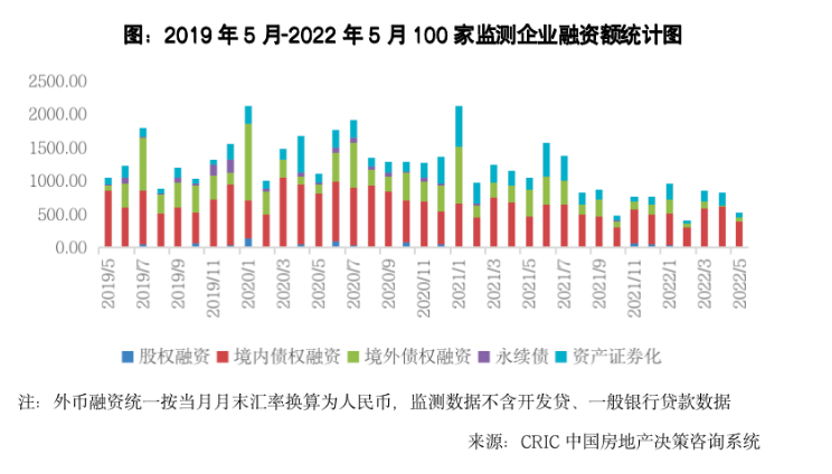

1、融资规模持续缩减,房企分化

据克而瑞数据,2022年5月的单月融资规模是2019年以来第三低,100家典型房企的融资总量同环比均接近腰斩。主要原因是过去几个月中作为融资主力的国央企已获得较充足的资金,因此5月的融资规模有所减小,而民营房企的融资规模仍然处于低位。

拆开来看,境外债发行仍然低迷,融资规模小且融资成本高,很多海外债都已申请展期,新增债规模较小;境内发债虽然成本相对较低,但主要是因为央国企占比持续提升拉低了总体融资成本,反观民营企业由于规模、资质等问题的限制,融资难度持续提高依旧难以获得融资。

当前,房企在销售、融资、投资层面已全面分化,资金面持续紧张,信贷资源明显向央企和国企倾斜。据东兴证券,样本民企2021年资产规模整体增速为-29%,而央企资产规模则同比扩张了9.9%。2022年以来银行对优质房企提供的并购融资额度已经接近2000亿,截至5月20日,央企和国企的境内地产债发行占比达到了86%,民企占比仅为4%。也就是说除优质央国企外,民营房企仍在持续收缩,房企分化加剧。

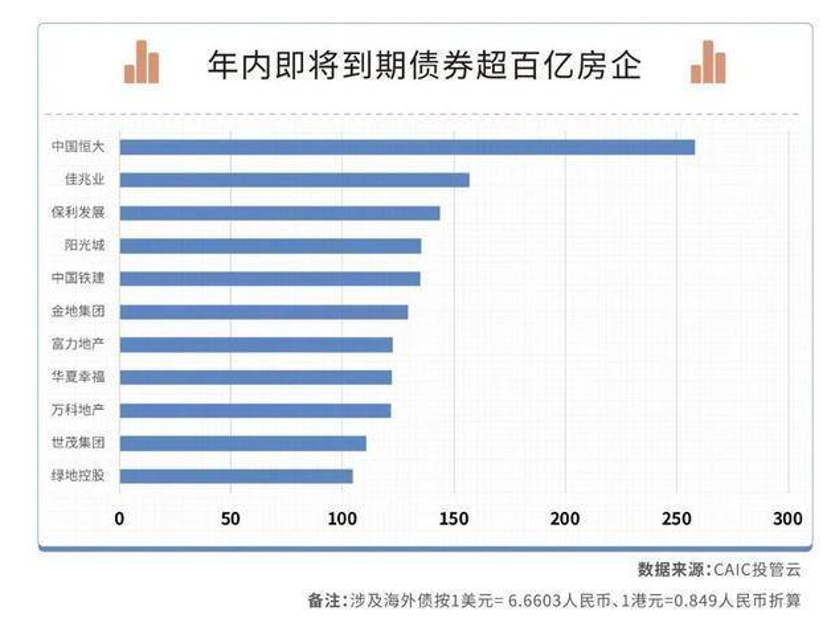

2、偿债高峰临近,暴雷潮风险加剧

而房企融资规模紧张,也为如何度过马上要到来的偿债高峰,增加了很大的不确定性。

据统计,6月份将有44笔债券到期,合计约639亿元,环比增加68.6%。另据CAIC数据,2022年6-7月200家核心房企境内外债券合计到期规模约1755亿元。其中,民企约有1178亿元债券到期,占比近70%。

此前,因债务问题陆续发公告展期的民企已不在少数,而构成实质性违约的上市房企也已有9家。随着马上到来的债务高峰,民营企业资金压力仍将持续加大,加上没有实质性好转的融资环境,预计行业又将面临一波暴雷潮,而任何一家房企的暴雷带来的产业链信用的崩溃和资金链的连锁风险都是不可预期的,因此债务违约风险如何化解成为行业亟待解决的重要问题。

3、三道红线遭遇瓶颈,资金债务难平衡

以往负债高融资难还可以靠销售回款,但如今却行不通了。目前行业各项指标都在探底,一方面房企销售持续承压,百强房企业绩同比持续“腰斩”,另一方面房地产投资增速持续呈下降态势,房屋新开工积自2021年4月以来持续同比下滑 ,销售端、投资端和融资端的疲软,使三者之间缺乏轮动,资金无法流转,逐渐形成了一个恶性循环,即“销售难-现金流紧张-投资拿地难、融资更艰难-债务暴雷-市场信心下降-行业持续低迷”。

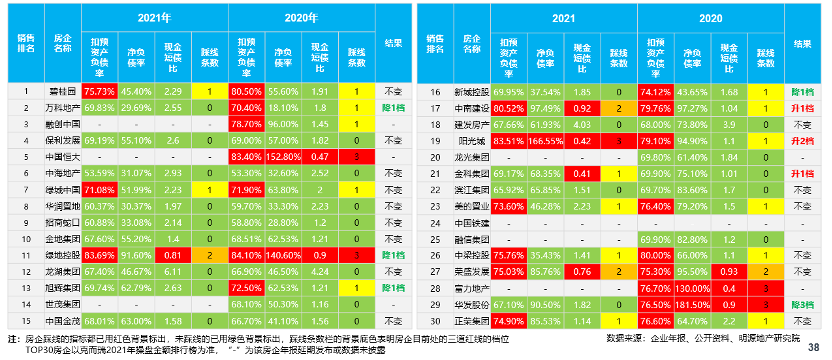

而这样的恶性循环也同步体现在企业的财报中。三道红线作为衡量企业财务安全的重要指标,是银行和融资时考虑的重要指标,自出现就对房企融资划分了档次,因此也在持续倒逼房企降杠杆降负债以实现健康发展。然而,此前房企的无序盲目扩张给自身留下了庞大的债务,负债从资产变为累赘。持续的降杠杆和限制融资,让房企借旧换新的套路无法持续,留下了偿债高峰,而要想偿还债务又要通过良好的财务指标表获得市场和金融机构的认可,这本身也成为了不可调和的矛盾,也让房企最终陷入资金债务的死胡同。

对比今年和去年的TOP30房企的三道红线指标,降杠杆速度明显遭遇瓶颈,不仅多家大型房企因财务问题未发年报,已发年报的三道红线也出现了多家指标不降反升的情况。

面对这种无力的局面,是挣扎还是躺平,如何融资自救缓解现金流紧张的问题成为民营房企普遍迷茫和纠结的问题。

黎明将至,破局之道待启动

虽然融资难已然这样,但行业利好政策早已井喷,信号明朗,只是传导需要时间。毕竟从低谷到复苏只靠政策远远不够,行业预期和信心更加重要。因此房企必须努力自救,通过稳健经营传递给市场、政府和供应链等各层面以希望,共同助力行业好转,才是推动行业回暖尽快到来的唯一办法。

作为资金密集型的行业,没有任何一家地产企业可以对自身的融资能力过于乐观,无论当下资质如何,面对行业新的周期,资金铺排的谨慎和自身可持续的发展都是个长期课题。

1、优质房企:稳健经营,谨慎收并购

在当前行业盘整的阶段,对优质房企而言反而是稳定向上发展的良好时机。稳健经营的房企是行业回暖反弹的最大希望,也更受政府、金融机构、市场的信赖,无论是经营还是融资都最容易获得支持,在发债、收并购端都已有示范先例,因此如何利用好优越的资质合理投融资,并引导行业健康发展成为这类企业的责任。

另外,当下虽然是优质房企并购整合的好时机,但也要谨慎决策。面对行业出清加速和监管层对收并购的鼓励和减负,很多企业已拿到并购贷的资格,包括招商蛇口、五矿地产、绿城集团等国企以及旭辉、美的、碧桂园这类稳健经营的民营房企。

不过,即使当前资金充裕,也仍然需要谨慎投资,保证资金使用的科学有效。如招蛇总经理就公开表示,“以积极的态度去推进收并购,同时要求其商业性可行、风险可控,而且谨慎决策,慎重出手”。总之,优质房企的首要目标仍然是自身经营的稳健和可持续,其次才是筛选优质合理的资产进行收并购,推动行业优化整合和健康发展。

2、非优质民营房企:拓宽融资渠道,增厚企业安全垫

对资质不够优越的一般民营房企而言,目前普遍面临着销售低迷、负债压力大、现金较为紧张的压力,那么体现公司的成长可能性,赢得市场的信心和认可是最关键的一步。

这类企业既没有优越的资质可以低成本融资保证现金流,又没有暴雷的风险,但运营却十分艰难,这也是当前是最为迷茫的一类企业,对行业何时回暖的不确定让这类房企常常不知该如何制定战略。

其实从当前政策的支持对象来看,行业的率先回暖一定是从优质企业开始,因此要想尽快恢复活力,不被市场抛弃,就必须努力展现公司的成长性,拒绝摆烂,提前预防风险,增厚企业安全垫。

面对当前的融资和负债压力,这类企业可以通过以下几个途径积极自救:其一是全力加快资金回笼,如加快开工、抢销售、促回款等,以增厚总资产规模,达到进一步降低剔除预收款后的资产负债率的效果;其二是优化负债结构,负债率不是越低越好,但要维持好长期债务和短债的平衡,提前做好偿债节奏的铺排,降低短债比,不忽视短期债务带来的压力,有偿债危机要先通过自有资金做好缓冲,保持积极处理债务的态度,同时保证企业的经营有足够资金支撑,让货币资金和有息负债努力保持平衡;其三是提高净资产的质量,比如分拆多元化业务上市,引入国企股东、盘活资产、股权优化等,增强增厚企业“安全垫”;其四是努力提高评级,拓宽境内外融资渠道,旭辉老板林中曾提到提高评级指标是很难的,需要很长花时间全方位的审核,因此在当下还未出现危机的时候,要提前花时间和精力做好经营,在保证评级不掉落的情况下,向着提高评级努力,向市场展现自己良好的成长性,赢得长足发展的机会。

3、高风险房企:拒绝躺平,降杠杆与稳增长并行,释放积极信号

这类房企主要指三道红线不达标,且有较高债务预期风险的企业。他们的负债对行业和上下游供应链都将带来不小的连锁反应,因此绝对不能躺平,面对今年回暖近在眼前的希望,一定要向市场释放积极信号,努力自救。

一方面,从经营角度出发,应努力稳增长,促回款,增强盘活企业现金流可能性,并重点关注自身财务问题,提前做好偿债规划或者展期的工作,有意识的进行债务结构的调整,拉长整体债务的久期,提高长期债务的占比,让短期债务控制在20%以内;

另一方面,若债务违约无法避免,也要积极通过不同方式以偿债为优先,比如处置资产、分拆优质资产上市,积极与政府及国央企争取被收并购的机会等,像近期河南建业成功引入国资,就给尚在困境中挣扎的房企们提供了很大的希望,成为自救的典范。

当前,经济复苏的积极信号已经打响,已经挺过去年暴雷潮的房企们,今年更不应倒下。市场在优化和出清,反弹也近在眼前,收并购和金融机构的拯救不是不可能,因此高风险房企积极自救的态度,并展现自己有稳健发展潜力的资质尤为重要。

结语

黎明前的黑暗最是煎熬,但是行业终会迎来朝阳。

面对今年持续增强的支持和挽救信号,任何类型的房企都不应放弃和辜负市场。房地产行业作为稳经济大盘最重要的一环,在行业出清和整合后,必将在新周期下重新焕发生机,所有房企不躺平的自救,都是对行业尽早企稳回暖的最大支持。而这次震荡中能够存活下来的房企,也必然在危机中增强了自身抗风险和稳健经营的能力,推动地产行业一起良性循环、健康发展。