截至5月30日,除沈阳、郑州、上海外,发布首批集中公告的22城中19城已完成了今年首批集中土拍。土地供应方面,总体供应规模继续下滑,多城优质地块放量;土拍规则方面,多城土拍规则较去年第三批适度放松,切实从房企资金流角度入手,适度降低房企开发成本,提高利润空间,以提升房企拿地热情;土拍结果方面,成交规模继续下滑,低溢价与高流拍并存,各城土拍热度分化明显,央企国企及地方政府平台依旧是市场拿地主力军。

一、总体供应规模下降,多城优化土拍规则

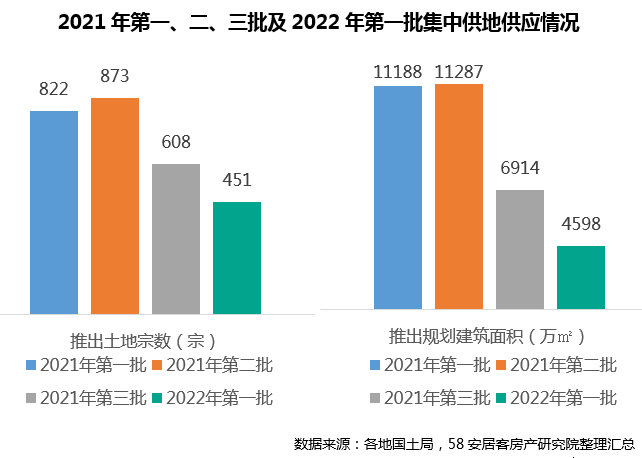

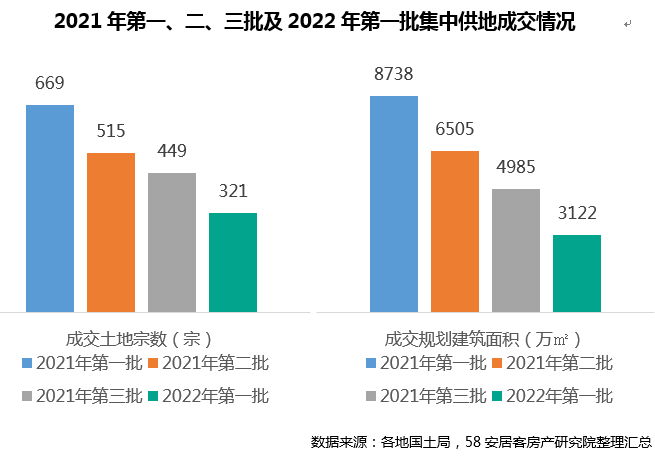

在供地规模上,截至5月19日,重点22城已经全部发布了2022年首批集中供地公告,共计推出451宗涉宅用地(剔除纯租赁、安置房用地等),总建面积约4598万�O,推出地块数量和面积均低于去年任一批次;相比2021年供地数量和面积最少的第三批,地块数量下降26%,总建面积下降34%;相比去年首批次,地块数量下降45%,总建面积下降幅度达到59%。2022年首批集中供地规模再度下滑,一方面是由于市场处于恢复阶段,房企拿地意愿不强,因此不少城市为避免出现大面积土地流拍而下调供应量,另一方面是厦门、重庆、青岛、济南等城市今年集中供地次数将由3次增加到4次,在一定程度上使得每批次的供应规模有所降低。

备注:仅统计涉宅地块(剔除纯租赁、安置房用地等);供应数据包含22城,分别为杭州、成都、宁波、合肥、天津、济南、长沙、南京、北京、福州、广州、青岛、苏州、重庆(主城区)、厦门、深圳、无锡、武汉、长春、上海、郑州、沈阳,下同。

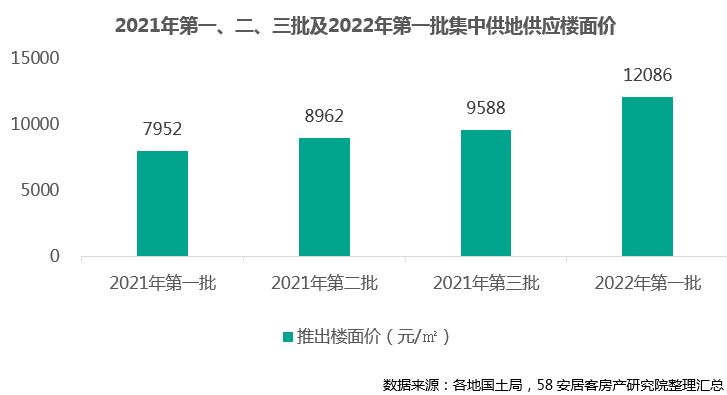

推出地价上看,22城首批集中供地推出楼面均价达到12086元/�O,高于去年任一批次,较去年第三批次上涨26%,较去年首批次大幅上涨52%。推出楼面价上涨,是由于多个城市主城区推出地块规模占比提升、同一区域优质地块推出规模增加。

从各城市供应土地来看,22城首批集中供地中,杭州共推出58宗涉宅用地,总建面积约562万�O,位居本批次集中供地推出宗数、总建面积榜首,推出总建面积较去年第三批次增长38%,杭州在土地供应端的表现较为强劲;上海推出总建面积约446万�O,位列第二,较去年首批和第三批次均有所增多;长春供应规模最小,仅供应2宗宅地,总建面积约33万�O,长春安居客房产分析师付丽楠认为长春首批供地的“谨慎”程度是意料之中的,因为目前长春仍有近40宗宅地未入市销售,而此前,在长春公布的2022年供地计划中,住宅用地仅占38宗,总共约1200万�O建筑面积,相比于去年下降了36.8%,因此结合来看,消化存量土地将是长春土地市场接下来的重点;从推出地价上来看,北京凭借29018元/�O荣获榜首。

与去年第三批次相比,杭州、上海、成都、合肥、天津、北京6个城市推出的总建面积较去年第三批次有所增多,其余16个城市均有不同程度下降,其中武汉、沈阳降幅最为明显,降幅超8成;推出地价上看,上海、成都、长沙、天津等14城推出楼面价较去年第三批次均有不同程度上涨,主要原因是城市优质地块推出规模占比提升,其余8个城市有所下降。

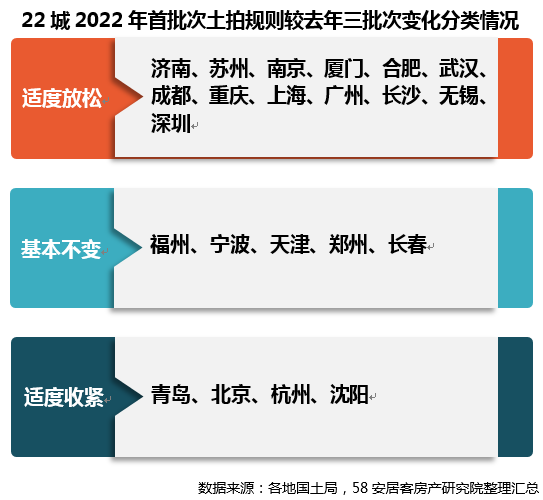

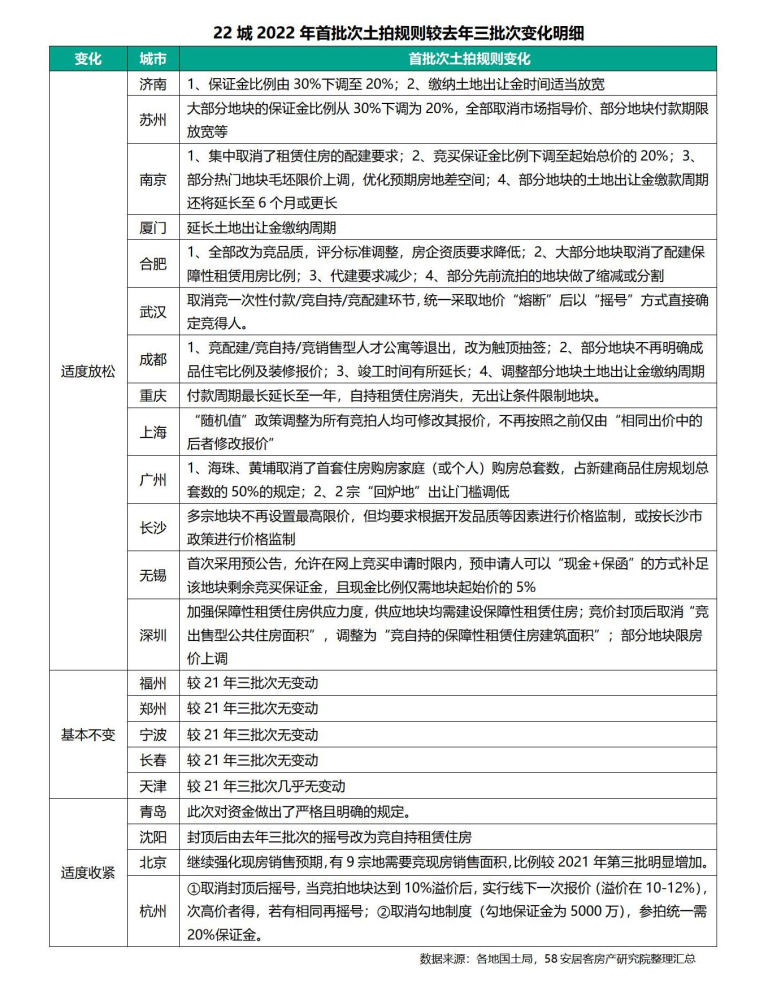

从土拍规则来看,多数城市土拍规则较去年第三批适度放松,具体包括降低竞买保证金比例、延长付款周期、取消竟配建要求等,切实从房企资金流角度入手,适度降低房企开发成本,给予其一定的利润空间,以提升房企拿地热情;个别城市则适度收紧土拍规则,如北京强化现房销售预期,青岛本轮土拍对房企购地资金做出了严格且明确的规定,杭州取消勾地制度等,且杭州首创了“线上竞价+线下一次报价”的土地出让新规。

二.19城已完成2022年首批集中供地,整体热度平平

从成交规模上看,截止到5月30日,共有19城完成了本年度首批集中供地,共成交321宗涉宅地块,较去年第三批下降29%,较去年首批下降52%;成交建面为3122万�O,较去年第三批成交下降37%,较去年首批下降64%。成交规模同样呈现下滑态势,主要受两方面因素影响,一方面受供应规模缩减的影响,另一方面是青岛、重庆、济南、武汉等城市2022年集中供地增加为四次,分流了此批次的成交数据。

备注:仅统计涉宅地块(剔除纯租赁、安置房用地等);成交数据包含19城,分别为杭州、成都、宁波、合肥、天津、济南、长沙、南京、北京、福州、广州、青岛、苏州、重庆(主城区)、厦门、深圳、无锡、武汉、长春,下同。

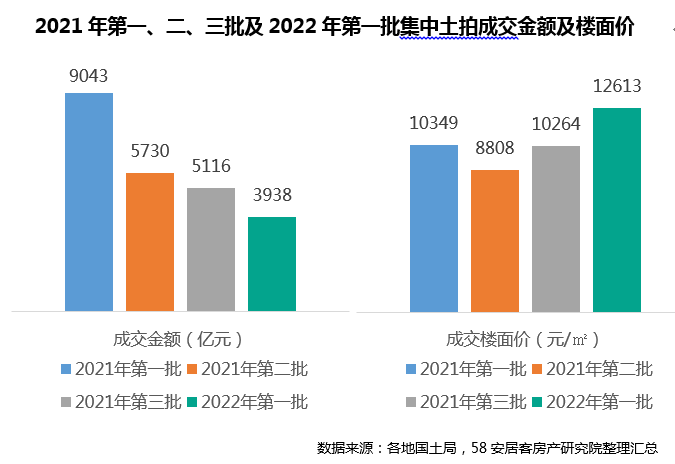

从成交金额及地价上看,完成2022年首批集中土拍的19城成交金额共3938亿元,较去年第三批成交下降23%,较去年首批下降56%;成交楼面均价为12613元/�O,较去年第三批成交上涨23%,较去年首批上涨22%。

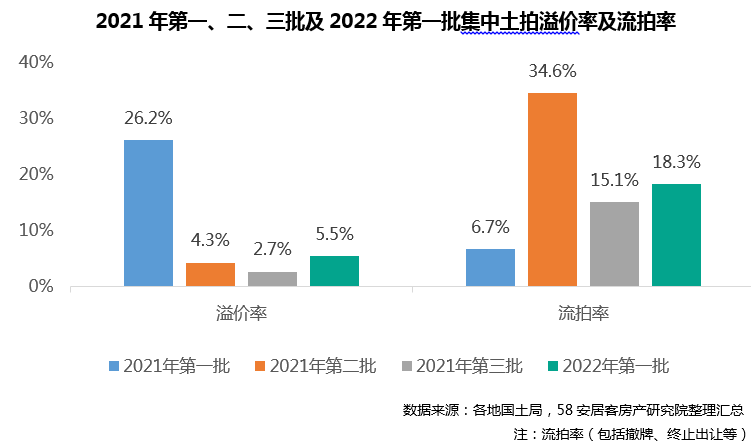

从溢价及流拍情况来看,本批集中供地依旧是呈现溢价率低位运行、流拍现象略微增多的特征,根据58安居客房产研究院监测数据显示,19城此次集中土拍整体平均溢价率为5.5%,较去年第三批次上升2.8个百分点,较去年首批下降20.7个百分点,溢价率较去年第三批次有所上升主要原因是多城推出的地块条件较优,条件相对较差的地块多数底价成交或流拍。此次集中土拍宅地整体流拍率为18.3%,较去年第三批上升3.2个百分点,较去年首批上升11.6个百分点,主要是原因是多宗质量不佳的地块流拍。